Банк может отказаться выдать кредит, если заемщик не соответствует его требованиям. Обычно оценивается кредитный рейтинг, скоринг и коэффициент долговой нагрузки клиента. Подробнее читайте на NUR.KZ.

Перед тем как выдать кредит, банк оценивает финансовое состояние заемщика. Учитывается не только его доход, но также кредитная история и наличие других займов. В некоторых случаях банк может отказать в выдаче.

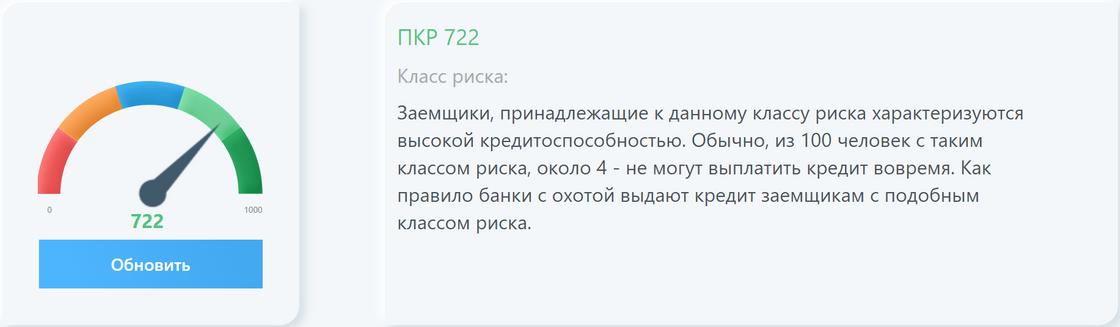

Кредитный рейтинг

Как отмечает портал FinGramota, одним из главных показателей для банков является кредитный рейтинг. Он строится на кредитной истории и отражает финансовую дисциплину заемщика.

Если человек берет кредиты и всегда вовремя их возвращает – рейтинг растет, что вызывает доверие у банков. Если же заемщик допускает просрочки, то это отражается в его кредитной истории и снижает рейтинг.

При низком кредитном рейтинге банки и микрофинансовые организации вправе отказать в предоставлении займа.

Скоринг

Также в Казахстане используется такой механизм, как скоринг. Он в автоматическом режиме оценивает заемщика и присваивает ему баллы – чем их больше, тем более надежным клиентом выглядит человек в глазах банка.

Важно: каждый банк использует свою систему оценки, поэтому набор факторов и их значимость могут отличаться. Обычно учитываются доход и его стабильность, место работы и стаж, образование, возраст, семейное положение, кредитная история и наличие других кредитов.

Каждый показатель влияет на итоговый балл, но с разной силой. Например, кредитная история обычно важнее семейного положения, а доход играет большую роль, чем образование.

В результате итоговая оценка складывается из совокупности всех факторов и определяет вероятность одобрения кредита и его условия. Таким образом, даже при хорошем доходе можно получить отказ, если система сочтет риск высоким.

Скоринг присваивает заемщику балл – высокий, средний или низкий. Они означают:

- высокий – стандартные или более выгодные условия, например, сниженную процентную ставку и большую сумму кредита;

- средний – одобряют, но с ограничениями по сумме или сроку;

- низкий – чаще всего означает отказ в выдаче займа.

Коэффициент долговой нагрузки

Не последнюю роль при решении о выдаче кредита играет такой показатель, как коэффициент долговой нагрузки (КДН).

Банки и МФО его используют, чтобы определить, какую долю доходов человек уже тратит на кредиты и справится ли он с новым займом.

В Казахстане на законодательном уровне установлено предельное значение КДН – 0,5. То есть доля долгов по кредитам не должна превышать 50% от ежемесячного дохода человека.

При этом если человек за последний год допускал просрочки более чем на 90 дней, этот показатель ему снижают до 0,25, то есть до 25% от дохода.

Если банк посчитает, что заемщик не справится с новым кредитом, то откажет ему в выдаче.

Таким образом, при выдаче займа банки смотрят не только на зарплату. Кредитный рейтинг, скоринг и КДН рассматриваются вместе, так как они отражают разные стороны финансового состояния заемщика.

Также отметим, что банки и микрофинансовые организации (МФО) с подозрением смотрят на отсутствие кредитного рейтинга. Если его нет, значит гражданин никогда не оформлял займы.